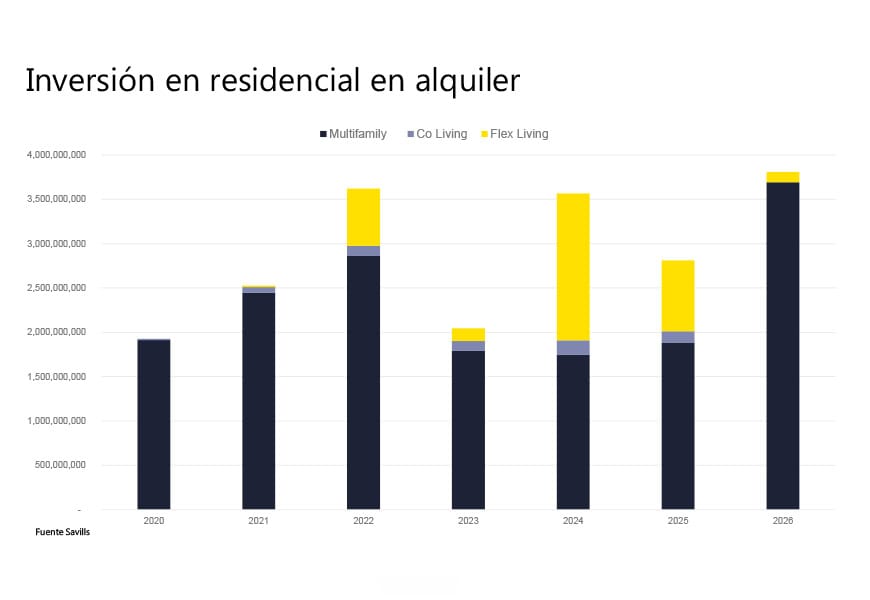

La inversión inmobiliaria en activos dedicados a residencial en alquiler ha alcanzado en lo que va de año récord histórico anual, con más de 3.800 millones de euros entre multifamily y flex living, según datos de Savills. La cifra supone un 36% más que el total del año pasado y un 30% más por encima de la media de los últimos cinco años. El volumen se ha visto impulsado por tres grandes operaciones —los portfolios de vivienda en alquiler de Fidere, Patrizia y Ares— que han sumado algo más de 2.000 millones de euros.

Los inversores institucionales representan aproximadamente el 85% del volumen total de inversión en los segmentos multifamily y flex living, mientras que los promotores suponen alrededor del 10% y las Administraciones Públicas cerca del 4%. Este perfil de inversor a largo plazo es el predominante en el sector residencial en toda Europa, donde en países como Francia, Alemania, Irlanda, Países Bajos y Reino Unido la vivienda en alquiler gestionada profesionalmente representa, de media, alrededor del 20% del parque residencial, frente a menos del 8% en España.

En lo que va de año, Savills destaca además la llegada de nuevos inversores core al mercado residencial en alquiler español, como fondos de pensiones y vinculados a compañías aseguradoras internacionales. Junto a estos fondos, que se caracterizan por ser inversores a largo plazo que buscan estabilidad frente a altas rentabilidades, destaca el aumento de la actividad por parte de fondos value add para la gestión activa de procesos de privatización. Este tipo de procesos supone pasar las viviendas del mercado de alquiler a la venta unitaria y suman ya 1.600 millones de euros entre el año pasado y lo que va de este, el 27% del volumen transaccionado en los últimos 18 meses.

Susana Rodríguez, CCO y directora ejecutiva de Living en Savills, explica que “el aumento de inversión en residencial en alquiler se debe a rotación de capital y al fuerte posicionamiento de los fondos core en residencial en alquiler a nivel internacional, al ser un activo predecible, protegido frente a la inflación y respaldado por una demanda estructural y unos fundamentales muy sólidos en España”.

Según Savills, la previsión de inversión en activos residenciales para los próximos meses asciende a 4.000 millones de euros.

“De estos, el 35% tiene potencial de privatización, pero también podría ser adquirido para mantener en alquiler por inversores de perfil core. Actualmente a un mismo proceso concurren fondos de ambos perfiles”, explica Susana Rodríguez.

En cuanto a distribución geográfica, la inversión en activos residenciales en lo que va de año se concentra en las ciudades de mayor crecimiento, con el 66% en Madrid, el 13% en Barcelona y el 20% restante en otras ciudades, encabezadas por Málaga y Valencia.